所得税及び地方税(住民税・所得割)は、それぞれ課税標準を算定するに当たり、所得を利子、配当、不動産、事業、給与、退職、山林、譲渡、一時及び雑の10種類に区分しています。

利子所得

利子所得とは、公社債及び預貯金の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得。

計算方法

利子所得の金額=収入金額

配当所得

配当所得とは、本来の配当(剰余金の配当、利益の配当、投資法人から受け取る金銭の分配、剰余金の分配、基金利息、投資信託の収益の分配、特定受益証券発行信託の収益の分配)及びみなし配当に係る所得。

計算方法

配当所得の金額=配当等の収入金額-その元本を取得するための負債の利子

申告不要となる配当の有利選択

個人住民税配当割の課税標準である特定配当等のうち、特定上場株式等の配当等については、所得税・個人住民税ともに総合課税、申告不要(源泉徴収のみ)、申告分離課税のいずれかを選択できることとされているところ、平成29年度の地方税法の改正において、所得税の確定申告書が提出されている場合であっても、その後に個人住民税の申告書が提出された場合には、後者の申告書に記載された事項を基に課税できる旨明確化されました。

これを踏まえ上場株式等の配当等の申告の有利不利を検討すると以下のとおりとなります。

上場株式等の配当等の(個人大口株主を除く。)の場合

配当控除割合(所得税10%、住民税2.8%)総所得金額のみ(申告分離課税の所得なし)の場合です。

| 課税総所得金額 | 源泉徴収税率と特別徴収税率の合計税率 | 所得税・住民税共に総合課税を選択した場合(注1) | 所得税は総合課税・住民税は申告不要を選択した場合(注2、注3) | ||

| 税負担率(所得税と住民税の合計) | 有利選択 | 税負担率(所得税と住民税の合計) | 有利選択 | ||

| ~195万円以下 |

20.315% (所得税15.315% 住民税5%) |

7.2% | 申告が有利 | 5.0% | 申告が有利 |

| 195万円超~330万円以下 | 7.2% | 5.0% | |||

| 330万円超~695万円以下 | 17.41% | 15.21% | |||

| 695万円超~900万円以下 | 20.473% | 申告しないほうが有利 | 18.273% | ||

| 900万円超~1,000万円以下 | 30.683% | 28.483% | 申告しないほうが有利 | ||

| 1,000万円超~1,800万円以下 | 37.188% | 33.588% | |||

| 1,800万円超~4,000万円以下 | 44.335% | 40.735% | |||

| 4,000万円超 | 49.44% | 45.84% | |||

注1所得税と住民税の課税総所得金額は異なるため、この判定はおおよその目安である。また、判定の対象となる配当所得の金額については、課税総所得金額の各区分内に含まれ、かつ、他の配当所得がないものとして作成している。

注2具体的には、上場株式等の配当等に関する事項の部分を記載しない個人住民税の申告書を所得税の確定申告書とは別に住民税の課税通知書が発送されるまでの間に提出することとなる。

注3源泉徴収を行う特定口座内にて取引される上場株式の譲渡や配当の金額は、国民健康保険税や後期高齢者医療保険の保険料算定の基準所得金額には含まれないが、住民税についても確定申告を選択した場合、その金額は算定基準に含まれることとなるため、自治体によっては還付又は減額される税額よりも保険料の増額が多くなる場合もあるので、所得税のみを総合課税選択するなどの検討も必要となる。

不動産所得

不動産所得とは、不動産、不動産の上に存する権利、船舶や航空機の貸付けによる所得。

計算方法

不動産所得の金額=総収入金額-必要経費-青色申告特別控除額

※青色申告特別控除は青色申告者のみ適用

事業所得

事業所得とは、農業、製造業、卸売業、小売業、サービス業その他の事業から生じる所得。

計算方法

事業所得の金額=総収入金額-必要経費-青色申告特別控除額

※青色申告特別控除は青色申告者のみ適用

給与所得

給与所得とは、俸給、給料、賃金、歳費、賞与のほかこれらの性質を有するもの。

計算方法

給与所得の金額=給与等の収入金額-給与所得控除

退職所得

退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与に係る所得並びに退職手当等とみなす一時金。

計算方法

退職所得の金額=(収入金額-退職所得控除額)×2分の1

山林所得

山林所得とは、所有期間が5年を超える山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得。

※山林を取得してから5年以内に伐採又は譲渡した場合は、山林所得ではなく事業所得又は雑所得になります。

なお、山林を土地付きで譲渡した場合には、土地の部分の譲渡による所得は、譲渡所得になります。

計算方法

山林所得の金額=総収入金額-必要経費-山林所得の特別控除額(最高50万円)-青色申告特別控除額

※青色申告特別控除は青色申告者のみ適用

譲渡所得

譲渡所得とは、資産の譲渡による所得。このうち総合課税の対象となるものは次の2つである。

1土地、建物、有価証券などの分離課税の対象とされる資産以外の資産の譲渡による所得

(具体例)機械、車両、特許権、著作権、ゴルフ会員権、書画骨董、金地金、配偶者居住権、借家権など

2資産(漁業権等)の消滅の対価

総合課税の譲渡所得

譲渡所得は資産を取得してから譲渡するまでの所有期間により、長期と短期に分けられます。

長期譲渡所得:所有期間が5年を超える(1月1日基準ではない。)資産

短期譲渡所得:所有期間が5年以下の資産

計算方法

譲渡所得の金額=総収入金額-(取得費+譲渡費用)-特別控除額(最高50万円)

※長期譲渡所得はその2分の1が他の所得に合算されます。

分離課税の譲渡所得(土地等・建物等)

土地(土地の上の存する権利を含む。)及び建物(その付属設備及び構築物を含む。)の譲渡に係る所得

長期譲渡所得:売却した年の1月1日において所有期間が5年を超える土地や建物を売却したもの

短期譲渡所得:上記以外の土地や建物を売却したもの

計算方法

譲渡所得の金額=総収入金額-(取得費+譲渡費用)-特別控除額

分離課税の譲渡所得(株式等)

一般株式及び上場株式の譲渡したことによって得る所得の区分については、営利を目的として継続的に行う株式等の譲渡による所得は事業所得又は雑所得となり、それ以外の株式等の譲渡による所得は譲渡所得となる。なお、次の株式等の譲渡による所得は、譲渡所得として差し支えありません。

1上場株式等で所有期間が1年を超えるものの譲渡による所得

2上場株式等以外の株式等の譲渡による所得

計算方法

事業所得又は雑所得の場合

総収入金額-(取得価格+負債の利子+売買委託手数料+管理費+その他これらの所得を生ずべき業務について生じた費用)

譲渡所得の場合

総収入金額-(取得価格+負債の利子+売買委託手数料+その他株式等の譲渡に要した金額)

一時所得

一時所得とは、懸賞の当選金、競馬・競輪等の払戻金、生命保険や損害保険の満期一時金など一時的に得た所得

計算方法

一時所得の金額=総収入金額-その収入を得るために支出した金額-特別控除額(最高50万円)

※総所得金額を計算する場合、一時所得の金額の2分の1相当額が他の所得と総合されます。

雑所得

雑所得とは、他のいずれの所得にも該当しない所得。具体的には、公的年金等(年金・恩給)と生命保険の年金、事業所得に該当しない原稿料・講演料など。

計算方法

雑所得の金額=(公的年金等の収入金額-公的年金等の控除額)+(公的年金等以外の総収入金額-必要経費)

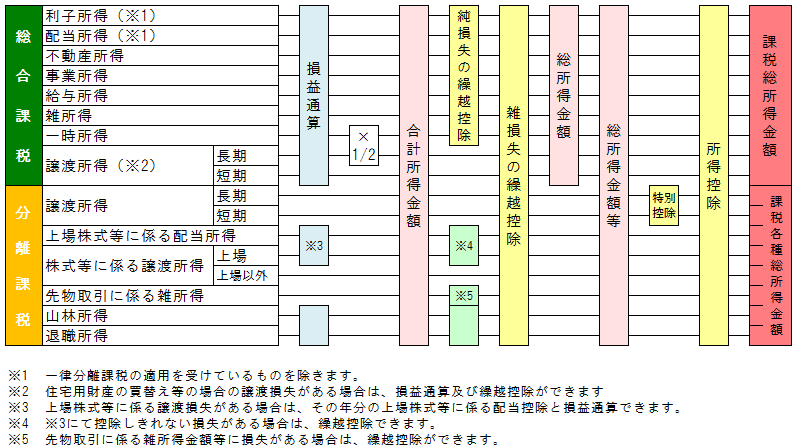

総合所得金額・総合所得金額等・合計所得金額

合計所得金額

純損失・居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除の各規定を適用しないで計算した次の各所得金額の合計額

- 総所得金額

- 土地等に係る事業所得等の金額

- 短期譲渡所得の金額

- 長期譲渡所得の金額

- 上場株式等に係る配当所得等の金額

- 一般株式等に係る譲渡所得等の金額

- 上場株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 退職所得金額

- 山林所得金額

なお、災害減免法における合計所得金額は、損失の繰越控除や措置法の各特別控除を適用した後の金額となる。

合計所得金額を用いて判定するものには、次のものがあります。

- 均等割の非課税限度額

- 障がい者、未成年者、寡婦、ひとり親の非課税限度額

- 扶養控除、配偶者特別控除の所得判定

- 配偶者特別控除の所得1000万円超の判定

- 寡婦、ひとり親控除の所得要件(500万円以下)の判定

上場株式等の譲渡損失の繰越控除や居住用財産の3000万円特別控除を適用した場合などは、それらの繰越控除前、特別控除前の所得金額で判定するため、均等割が課税されたり、扶養から外れたりすることがあります。特に、確定申告で上場株式の譲渡所得の繰越損失を適用し、還付申告する場合には注意をしましょう。

総所得金額

純損失・雑損失の繰越控除後の次の所得合計額

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 総合課税の短期譲渡所得

- 総合課税の長期譲渡所得

- 一時所得

- 雑所得

※一時所得と総合課税の長期所得は合計金額(損益通算後の金額)の2分の1の金額

損益通算はそれぞれ2分の1の前に行います。

総所得金額等

次の各所得金額の合計金額(純損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除適用後の金額)

- 総所得金額

- 土地等に係る事業所得等の金額

- 短期譲渡所得の金額

- 長期譲渡所得の金額

- 上場株式等に係る配当所得等の金額

- 一般株式等に係る譲渡所得等の金額

- 上場株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 退職所得金額

- 山林所得金額

総所得金額等を用いて判定するものには、次のものがあります。

- 所得割の非課税限度額

- 雑損控除

- 医療費控除

- 寄附金控除

損益通算

損益通算とは、不動産所得の金額、事業所得の金額、山林所得の金額及び譲渡所得の金額の計算上生じた損失の金額を、一定の順序で他の各所得の金額から控除することをいいます。